UNIDADE 1

MATEMÁTICA FINANCEIRA

Planejamento financeiro

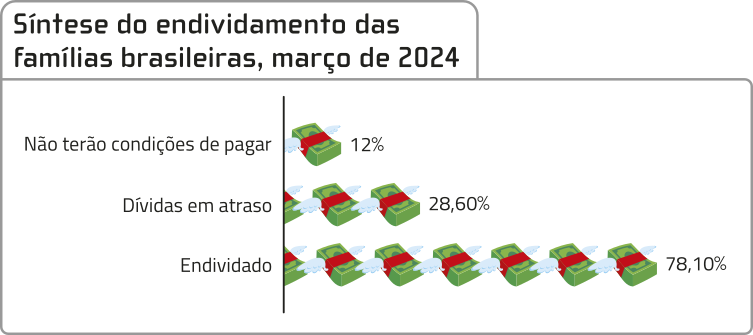

Você sabe o quê é estar endividado? O endividamento indica quê o consumidor tem dívidas programadas, como em cartão de crédito, carnês de lojas e financiamentos de imóveis e automóveis.

A oferta de crédito apresenta pontos positivos para a economia do país, pois faz com quê o consumidor realize mais compras, movimentando o comércio e a indústria. Porém, se usado de maneira incorréta, o crédito também póde prejudicar o consumidor. A impulsividade no consumo, aliada ao alto incentivo para a compra de bens e serviços, é um dos principais motivos quê levam as pessoas, incluindo os jovens, a se endividar excessivamente, podendo chegar à inadimplência.

O uso desenfreado do crédito póde sêr evitado com os conhecimentos acerca da Educação Financeira. Por isso, é necessário promover, desde a infância, atitudes relacionadas ao consumo consciente e desenvolver uma compreensão a respeito da relação quê se tem com o dinheiro, ou seja, refletir sobre gestão econômica pessoal. Observe, a seguir, alguns dados sobre endividamento no Brasil.

Fonte dos dados: CONFEDERAÇÃO NACIONAL DO COMÉRCIO DE BENS, SERVIÇOS E TURISMO. Pesquisa de Endividamento e Inadimplência do Consumidor (Peic): edição março 2024. [S. l.]: CNC: Sesc: Senac, 2024. Localizável em: p. 1. Disponível em: https://livro.pw/rsxgh. Acesso em: 31 jul. 2024.

Após ler as informações, converse com os côlégas e o professor sobre os itens a seguir.

1. Em seu entendimento, qual é a importânssia de saber lidar com dinheiro?

2. Você tem alguma fonte de renda, por exemplo, recebe mesada/semanada ou trabalha? Em caso afirmativo, comente qual é o destino dessa renda e se parte dela é poupada.

3. Quais dos dados sobre endividamento no Brasil mais chamaram a sua atenção? Por quê?

Respostas nas Orientações para o professor.

Página doze

Porcentagem

Na abertura desta Unidade, obtivemos algumas informações sobre Educação Financeira, como a importânssia de controlar as despesas e evitar o endividamento excessivo. Agora, vamos analisar outras situações relacionadas à Educação Financeira. Um exemplo, presente no cotidiano de pais e estudantes, é a compra de materiais escolares. Acompanhe, a seguir, algumas dicas de como economizar na compra dêêsses materiais.

• Faça uma lista. Antes de ir às compras, liste todos os itens necessários. Isso evita compras por impulso e garante quê nada importante seja esquecido.

• Compare preços. Pesquise e compare os preêços em diferentes lojas físicas ou virtuais, avaliando preço e qualidade dos produtos. Aproveite também pesquisas quê alguns órgãos realizam no início do ano, como o Procon e outras instituições de defesa do consumidor.

• Aproveite descontos pagando à vista. Se for possível pagar à vista, costuma-se obtêr descontos em lojas virtuais. Em lojas físicas, pode-se negociar o desconto com o vendedor.

• Reutilize materiais do ano anterior. É provável quê tênham sobrado alguns materiais do ano anterior, como estojo, mochila, lápis e cadernos. Ao reutilizá-los, deixa de sêr necessário comprar alguns itens novos.

PARA AMPLIAR

Acesse êste sáiti para obtêr dicas sobre a compra do material escolar.

• INSTITUTO DE DEFESA DE CONSUMIDORES. Volta às aulas: 10 dicas para economizar na compra do material escolar. [São Paulo]: idéc, 3 jan. 2024. Disponível em: https://livro.pw/xfslg. Acesso em: 2 set. 2024.

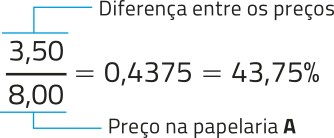

Uma pesquisa realizada pelo Procon em cérto município coletou dados sobre materiais escolares em diferentes estabelecimentos. Por exemplo, o preêço da tesoura escolar apresentou uma variação de 35% (lê-se: trinta e cinco por cento). Esse porcentual em destaque indica 35 partes da unidade quê foi dividida em 100 partes iguais. pôdêmos representar 35% por um número racional na forma de fração ou na forma decimal.

35% = = 0,35

Agora, considere o menor e o maior preêço de um mesmo caderno de capa dura, coletados nessa pesquisa.

PARA PENSAR

Explique como você faria para comparar os preços do caderno nestas duas papelarias, explicitando a diferença entre esses preços.

Resposta pessoal.

Página treze

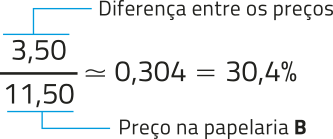

Vamos usar a ideia de porcentagem para comparar, de duas maneiras, os preços dêêsses cadernos. Para isso, inicialmente, calculamos a diferença entre esses preços. Acompanhe.

11,50 − 8,00 = 3,50, ou seja, R$ 3,50.

1ª maneira

Considerando como referência o preêço na papelaria A:

Nesse caso, podemos dizêr quê o preêço do caderno na papelaria B é 43,5% maior em relação ao preêço na papelaria A.

2ª maneira

Considerando como referência o preêço na papelaria B:

Nesse caso, podemos dizêr quê o preêço do caderno na papelaria A é aproximadamente 30,4% menor em relação ao preêço na papelaria B.

PARA PENSAR

dêz-creva a diferença entre as duas maneiras de se comparar o preêço do caderno nas papelarias A e B.

Resposta esperada: Na 1ª maneira, toma-se como referência, para o cálculo do porcentual da diferença, o preêço na papelaria A; na 2ª, a referência considerada é o preêço do caderno na papelaria B.

ATIVIDADES RESOLVIDAS

R1. A inflação reflete a variação sucessiva de preços de bens, produtos e serviços em uma região durante um período. Existem diferentes índices para indicar a inflação no Brasil, sêndo o Índice de Preços ao Consumidor Amplo (IPCA) o oficial do govêrno federal.

Considere quê, em 2024, uma operadora de caixa de um supermercado teve um reajuste salarial referente à inflação do ano anterior correspondente, medido pelo IPCA e cujo valor foi de 4,51%. Sabendo quê, antes dêêsse reajuste, o salário dessa funcionária era R$ 2.500,00, calcule o salário dela após esse reajuste.

Resolução

pôdêmos resolver esse problema de duas maneiras.

1ª) Calculamos o valor do reajuste, ou seja, 4,51% de R$ 2.500,00:

⋅ 2.500 = 112,75

Em seguida, adicionamos o resultado obtído ao valor do salário antes do reajuste:

2.500 + 112,75 = 2.612,75

2ª) Consideramos 100% o valor do salário antes do reajuste. Após o reajuste, ele passou a sêr 104,51% de R$ 2.500,00:

⋅ 2.500 = 2.612,75

Portanto, o salário da funcionária após o reajuste é de R$ 2.612,75.

PARA PENSAR

Você acompanha os índices de inflação no Brasil? Pesquise a inflação oficial no Brasil no último ano e como essa inflação impactou a ssossiedade.

Pesquisa do estudante.

PARA AMPLIAR

Assista a êste vídeo para obtêr mais informações sobre inflação.

• O QUE é inflação: hí bê gê hé explica IPCA e INPC. [S. l.: s. n.], 2015. 1 vídeo (6 min). Publicado pelo canal hí bê gê hé. Disponível em: https://livro.pw/ohkzm. Acesso em: 31 jul. 2024.

Página quatorze

R2. O Imposto sobre a Propriedade de Veículos Automotores (IPVA) é um tributo anual quê deve sêr pago pelo proprietário de qualquer tipo de veículo, exceto em situações de isenção ou imunidade. O valor do IPVA é calculado com base no preêço médio de venda do veículo (valor venal) multiplicado por sua alíquota, e esta varia de acôr-do com a unidade da federação. No Espírito Santo, por exemplo, a alíquota do IPVA 2024 para carros de passeio foi de 2% e tinha disponíveis as seguintes opções de pagamento, sem multa, até a data de vencimento.

• Opção 1: parcela única, com desconto de 15%;

• Opção 2: seis parcelas mensais iguais e sucessivas, sem desconto.

Fonte dos dados: ESPÍRITO SANTO. Secretaria da Fazenda. govêrno do estado define calendário de pagamento do IPVA 2024. Vitória: Sefaz, 2023. Disponível em: https://livro.pw/vokkd. Acesso em: 31 jul. 2024.

Determine o valor da parcela do IPVA 2024 de um carro de passeio com valor venal de R$ 42.000,00 para cada uma das opções de pagamento apresentadas, considerando o pagamento até a data de vencimento.

Resolução

Vamos calcular o valor do IPVA dêêsse carro cuja alíquota é de 2%:

⋅ 42.000 = 840, ou seja, R$ 840,00.

Agora, podemos determinar o valor do IPVA para cada opção de pagamento.

• Opção 1

Ao obtêr desconto de 15%, será pago 85% de R$ 840,00:

⋅ 840 = 714, ou seja, R$ 714,00.

PARA PENSAR

Com suas palavras, explique por quê se multiplicou o valor do IPVA por 0,85.

Resposta esperada: Como o desconto para pagamento em parcela única é de 15%, temos quê o valor pago nesse caso corresponde a 85% do valor do IPVA calculado, uma vez quê 100% − 15% = 85%.

• Opção 2

Dividimos R$ 840,00 por 6 para determinar o valor de cada parcela:

840 ∶ 6 = 140, ou seja, R$ 140,00.

Portanto, na opção 1, o pagamento é uma parcela única de R$ 714,00 e, na opção 2, são 6 parcelas mensais iguais e sucessivas de R$ 140,00 cada.

PARA PENSAR

Qual destas duas opções você escolheria para pagar o IPVA do carro?

Resposta pessoal.

R3. A prefeitura de Londrina (PR) realiza um serviço de capina e roçagem em terrenos particulares quê não foram mantidos limpos no prazo estabelecido e aplica multa aos proprietários, cujo valor varia de acôr-do com a área do terreno. Para calcular o valor da multa, considera-se a autuação correspondente a R$ 2,00 por métro quadrado roçado, mais R$ 0,54 por métro quadrado pelo serviço e uma taxa administrativa fixa de 10% sobre as benfeitorias realizadas.

Fonte dos dados: LONDRINA. Prefeitura de Londrina. CMTU notifica proprietários de terrenos particulares com mato alto. Londrina, 4 jan. 2023. Disponível em: https://livro.pw/cephb. Acesso em: 2 nov. 2024.

Se o serviço de capina e roçagem realizado pela prefeitura fosse feito em um terreno retangular de 14 m de comprimento e 12 m de largura localizado nesse município, qual seria o valor da multa emitida ao proprietário dêêsse terreno?

PARA PENSAR

No município em quê você mora existe alguma norma parecida com a apresentada? Se necessário, realize uma pesquisa e dêz-creva como ela funciona na prática.

Resposta pessoal.

Resolução

pôdêmos realizar a decomposição desta atividade em kestões para resolvê-la em etapas. Acompanhe.

1ª) Qual é a área do terreno?

2ª) Qual é o valor da autuação?

3ª) Qual é o valor do serviço?

4ª) Qual é o valor da multa?

Página quinze

Agora, podemos resolver cada questão e utilizar a resposta na resolução da questão seguinte.

1ª) Calculamos a medida A da área do terreno retangular.

A = 14 ⋅ 12 = 168, ou seja, 168 m2.

2ª) Considerando R$ 2,00 por métro quadrado do terreno, calculamos o valor da autuação.

2 ⋅ 168 = 336, ou seja, R$ 336,00.

3ª) Considerando R$ 0,54 por métro quadrado do terreno, calculamos o valor do serviço.

0,54 ⋅ 168 = 90,72, ou seja, R$ 90,72.

4ª) Considerando a taxa administrativa fixa de 10%, calculamos o valor da multa, quê corresponde a 110% (100% + 10% = 110%) da soma dos valores calculados na 2ª e na 3ª questão.

1,10 ⋅ (336 + 90,72) = 1,10 ⋅ 426,72 ≃ 469,39

Portanto, o valor da multa emitida ao proprietário dêêsse terreno é de R$ 469,39.

DICA

Note quê, como os valores da autuação (R$ 2,00/m2) e do serviço (R$ 0,54/m2) incidem sobre a área do terreno, é possível obtêr a soma dêêsses valores por meio de um único cálculo: (2 + 0,54) ⋅ 168 = 2,54 ⋅ 168 = 426,72, ou seja, R$ 426,72.

ATIVIDADES

1. Rita não realizou um bom contrôle financeiro e, em cérto mês, gastou uma quantia maior quê deveria. Por isso, um boleto cujo valor era de R$ 310,15 foi pago em atraso, com um acréscimo de 2%. Quanto Rita pagou por esse boleto?

R$ 316,35

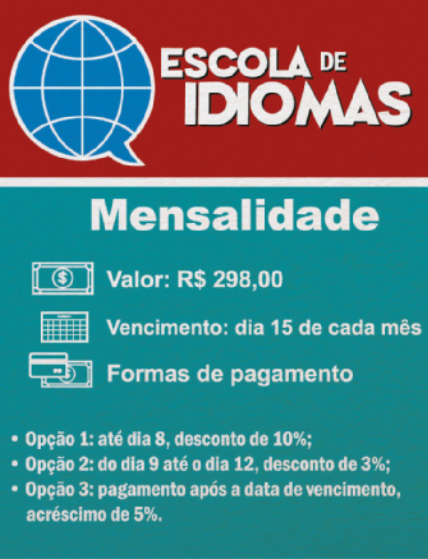

2. Observe o cartaz exposto na secretaria de uma escola de idiomas e responda às kestões.

a) Em quais dias do mês, ao se pagar a mensalidade, não se aplicam descontos ou acréscimos?

dias 13, 14 e 15

b) Calcule o valor da mensalidade dessa escola, caso o pagamento no mês seja realizado no dia:

• 7;

R$ 268,20

• 12;

R$ 289,06

• 15;

R$ 298,00

• 20.

R$ 312,90

c) Utilize porcentagem para comparar o valor da mensalidade paga até o dia 8 do mês e o valor pago após a data do vencimento.

Algumas respostas possíveis: O valor do pagamento até dia 8 do mês é aproximadamente 14,3% menor em relação ao valor do pagamento após a data do vencimento. O valor do pagamento após a data do vencimento é aproximadamente 16,7% maior em relação ao valor do pagamento até dia 8 do mês.

3. O Fundo de Garantia do Tempo de Serviço (FGTS) é um direito de todo trabalhador e é constituído do total de depósitos mensais feitos pêlos empregadores em uma conta vinculada, de determinado banco, a cada empregado. O valor do depósito corresponde a 8% do salário pago ou devido ao empregado, com exceção para Jovens Aprendizes (2%).

Fonte dos dados: BRASIL. Caixa Econômica Federal. Fundo de Garantia do Tempo de Serviço. O quê é FGTS? [S. l.]: CEF, FNQ, FGTS, [2024]. Disponível em: https://livro.pw/jidkv. Acesso em: 4 nov. 2024.

Com base nessas informações, responda às kestões a seguir.

a) Um empregado foi demitido de uma empresa em quê trabalhou por 8 meses. Durante esse período, seu salário mensal foi de R$ 1.870,00. Calcule o valor depositado para o FGTS dêêsse empregado, nesse período, considerando apenas os salários mensais.

R$ 1.196,80

Página dezesseis

b) O contrato de um Jovem Aprendiz foi rescindido antes do seu término. Sabe-se quê o valor depositado para o FGTS foi de R$ 239,32, correspondente aos salários no período de 12 meses. Calcule o valor do salário mensal dêêsse Jovem Aprendiz.

aproximadamente R$ 997,17

c) ![]() Pesquise outras informações sobre o FGTS, como as condições para quê o empregado possa realizar o saque. Depois, compartilhe essas informações com os côlégas em uma roda de conversa organizada pelo professor.

Pesquise outras informações sobre o FGTS, como as condições para quê o empregado possa realizar o saque. Depois, compartilhe essas informações com os côlégas em uma roda de conversa organizada pelo professor.

Pesquisa do estudante.

4. Em certa loja, o preêço de etiqueta de um aspirador de pó é R$ 249,00. Após uma negociação de desconto para pagamento à vista por Pix entre o vendedor e o cliente, o equipamento foi comprado por R$ 211,65. Qual foi o porcentual de desconto sobre o preêço de etiqueta obtído nessa compra?

15%

5. (Enem/MEC) Um torrefador comprou uma saca de 60 kg de café especial cru (antes de torrar) por R$ 400,00. Devido à perda de umidade durante o processo de torrefação, são perdidos 10 kg de café por saca.

O torrefador irá vender o café torrado em embalagens de um quilograma e tem por objetivo obtêr um lucro de 200%, em relação ao valor pago, por unidade vendida.

Que preêço de venda, por unidade, êste torrefador deverá estabelecer para atingir o seu objetivo?

a) R$ 32,00

b) R$ 24,00

c) R$ 20,00

d) R$ 16,00

e) R$ 8,00

alternativa b

DICA

Para resolver esta atividade, você póde decompô-la em kestões menóres, como as quê seguem.

• Quantos quilogramas de café foram obtidos após a torrefação?

• Qual foi o custo de cada quilograma de café torrado?

• Quantos reais de lucro o torrefador deve obtêr por quilograma de café torrado?

6. Leia o trecho de uma reportagem sobre o e-commerce no Brasil.

O faturamento das vendas em e-commerce alcançou a marca de R$ 80,4 bilhões no primeiro semestre de 2023, segundo dados da Associação Brasileira de komérssio Eletrônico (ABComm) […]

O valor acumulado nos primeiros seis meses dêste ano representa um aumento de 2% na comparação com o mesmo período de 2022.

PAIVA, Iasmin. Vendas no e-commerce atingem R$ 80 bilhões no primeiro semestre, diz associação. CNN Brasil, [s. l.], 29 ago. 2023. Disponível em: https://livro.pw/rbulh. Acesso em: 31 jul. 2024.

a) ![]() Você já fez alguma compra ôn láini? Converse com os côlégas sobre essa experiência.

Você já fez alguma compra ôn láini? Converse com os côlégas sobre essa experiência.

Resposta pessoal.

b) Qual foi o faturamento com as vendas em e-commerce no Brasil no primeiro semestre de 2022?

aproximadamente R$ 78,8 bilhões

c) Se a taxa de crescimento do faturamento do e-commerce no Brasil se mantivesse, qual teria sido esse faturamento no primeiro semestre de 2024?

aproximadamente R$ 82 bilhões

7. ![]() Você sabe o quê é hí pê tê hú? É o Imposto sobre a Propriedade Predial e Territorial Urbana pago pêlos proprietários de imóveis construídos ou de terrenos. O valor do hí pê tê hú é calculado com base no valor venal do imóvel, na área e na localização em quê ele foi construído, na alíquota definida por lei, entre outras características. Os valores arrecadados são destinados à administração do município, quê avalia onde eles serão aplicados.

Você sabe o quê é hí pê tê hú? É o Imposto sobre a Propriedade Predial e Territorial Urbana pago pêlos proprietários de imóveis construídos ou de terrenos. O valor do hí pê tê hú é calculado com base no valor venal do imóvel, na área e na localização em quê ele foi construído, na alíquota definida por lei, entre outras características. Os valores arrecadados são destinados à administração do município, quê avalia onde eles serão aplicados.

Junte-se a dois côlégas, e pesquisem informações sobre o hí pê tê hú do município onde vocês moram. Em seguida, elaborem um relatório com essas informações, apresentando também um exemplo de cálculo do hí pê tê hú de um imóvel localizado nesse município e os valores correspondentes a cada forma de pagamento disponível no ano vigente. Para realizar a pesquisa, pensem a respeito das kestões a seguir.

• O quê é o valor venal de um imóvel?

• Qual é a legislação tributária aplicada?

• Onde os recursos são aplicados?

• Como o proprietário do imóvel é informado do valor do hí pê tê hú a sêr pago?

• Como se calcula o valor venal do terreno ou da construção?

• Quais são as formas de pagamento?

• Quais são as datas de vencimento?

• Qual é o juro para pagamento em atraso?

• Há desconto para pagamento à vista? Se sim, de quanto é esse desconto?

Pesquisa dos estudantes.

Página dezessete

Fatores de atualização

Vamos analisar a situação descrita a seguir.

O reajuste do aluguel de cérto imóvel é realizado com base no Índice Geral de Preços – Mercado (IGP-M) acumulado no ano anterior (de janeiro a dezembro). Por exemplo, em janeiro de 2023 esse aluguel foi reajustado de acôr-do com o IGP-M acumulado de 2022. Analise a tabéla com os índices nos anos de 2021 e 2022.

Sabendo quê em dezembro de 2021 o aluguel dêêsse imóvel era de R$ 1.000,00, de quantos reais ele passou a sêr em janeiro de 2023?

IGP-M acumulado, 2021-2022

Ano |

IGP-M acumulado |

|---|---|

2021 |

17,89% |

2022 |

5,45% |

Fonte dos dados: FUNDAÇÃO GETULIO VARGAS. IGP-M: resultados 2022. [S. l.]: FGV, 2 jan. 2022. Disponível em: https://livro.pw/avezd. Acesso em: 31 jul. 2024.

pôdêmos resolver essa situação de duas maneiras. Acompanhe.

1ª maneira:

Vamos calcular, para cada ano, o valor do aluguel após o reajuste.

• janeiro de 2022 (1º acréscimo):

de 1.000 → 1,1789 ⋅ 1.000 = 1.178,9, ou seja, R$ 1.178,90.

• janeiro de 2023 (2º acréscimo):

e 1.178,90 → 1,0545 ⋅ 1.178,90 ≃ 1.243,15, ou seja, R$ 1.243,15.

2ª maneira:

Em vez de calcular dois acréscimos sucessivos, de 17,89% e de 5,45%, podemos obtêr um único porcentual quê seja equivalente a eles e, assim, calcular um único acréscimo. Acompanhe.

1,1789 ⋅ 1,0545 ≃ 1,24315, ou seja, 124,315%.

Agora, basta calcular o valor do aluguel em janeiro de 2023:

124,315% de 1.000 → 1,24315 ⋅ 1.000 = 1.243,15, ou seja, R$ 1.243,15.

Portanto, em janeiro de 2023 o valor do aluguel passou a sêr de R$ 1.243,15.

Seguidos reajustes de preços para valores maiores são chamados de acréscimos sucessivos. Assim, se um preêço inicial P0 é reajustado a taxas de acréscimos sucessivos i1, i2, i3, ..., in, então o preêço final P resultante dêêsses acréscimos é dado por:

P = P0 ⋅ (1 + i1) ⋅ (1 + i2) ⋅ (1 + i3) ⋅... ⋅ (1 + in)

O mesmo raciocínio póde sêr usado para descontos sucessivos. Assim, se um preêço inicial P0 é reajustado a taxas de descontos sucessivos i1, i2, i3, ..., in, então o preêço final P resultante dêêsses descontos é dado por:

P = P0 ⋅ (1 − i1) ⋅ (1 − i2) ⋅ (1 − i3) ⋅... ⋅ (1 − in)

Os porcentuais resultantes após acréscimos ou descontos, indicados na forma decimal, são denominados fatores de atualização.

PARA AMPLIAR

Acesse êste sáiti para obtêr mais informações sobre o IGP-M.

• FUNDAÇÃO GETULIO VARGAS. Instituto Brasileiro de Economia. IGP. [S. l.]: Ibre, c2020. Disponível em: https://livro.pw/wnniy. Acesso em: 31 jul. 2024.

PARA PENSAR

No exemplo do reajuste do aluguel, qual é o fator de atualização do 1º acréscimo? E do 2º acréscimo? E do período dos dois anos considerados?

1,1789; 1,0545; aproximadamente 1,24315

Página dezoito

ATIVIDADES RESOLVIDAS

R4. A companhia de saneamento básico quê atende cérto município realizou três aumentos nas tarifas de á gua: 3,4% em 2023; 4,2% em 2024; 2,5% em 2025. Observe algumas tarifas mensais de á gua cobradas por essa companhia em 2025.

Tarifa social

• Até 5 m3: R$ 15,10

• De 6 a 10 m3: R$ 0,37 por m3

Tarifa residencial normal

• Até 5 m3: R$ 49,68

• De 6 a 10 m3: R$ 1,45 por m3

Qual era o valor da tarifa residencial normal de á gua, cobrada por essa companhia em 2022, para o consumo de até 5 m3 no mês?

Resolução

Note quê no enunciado há dados quê não são necessários para resolvermos a atividade, como os valores cobrados em 2025 pela companhia nas faixas da tarifa social e na faixa de consumo de 6 a 10 m3 na tarifa residencial normal. Nesse caso, podemos selecionar apenas as informações essenciais, conforme segue.

• Os aumentos nas tarifas de á gua nos anos de 2023, 2024 e 2025 foram, respectivamente, 3,4%, 4,2% e 2,5%.

• Após o aumento em 2025, o valor da faixa de consumo de á gua de até 5 m3 mensal na tarifa residencial normal passou a sêr R$ 49,68.

Com base nessas informações e considerando P0 o valor, em reais, da faixa de consumo de á gua de até 5 m3 mensal na tarifa residencial normal em 2022, temos:

49,68 = P0 ⋅ (1 + ) ⋅ (1 + ) ⋅ (1 + ) ⇒ 49,68 = P0 ⋅ 1,034 ⋅ 1,042 ⋅ 1,025 ⇒ 49,68 ≃ P0 ⋅ 1,104 ⇒ P0 ≃ = 45

Portanto, em 2022, o valor da faixa de consumo de á gua de até 5 m3 mensal na tarifa residencial normal era de aproximadamente R$ 45,00.

R5. Em uma promoção, certa loja de informática ofereceu um desconto de 15% sobre o preêço da etiqueta em todos os seus produtos. Além díssu, caso o cliente realize o pagamento à vista, será concedido um desconto de 5% sobre o valor da compra. Qual é o valor quê um cliente deve pagar ao comprar, à vista, um fone de ouvido dessa loja cujo preêço da etiqueta é R$ 160,00?

Resolução

pôdêmos resolver essa questão de duas maneiras.

1ª) Calculamos o preêço do fone de ouvido após cada um dos descontos.

• Desconto da promoção:

de 160 → 0,85 ⋅ 160 = 136

• Desconto do pagamento à vista:

95% de 136 → 0,95 ⋅ 136 = 129,2

2ª) Consideramos o preêço da etiqueta do fone de ouvido e as taxas de descontos sucessivos para calcular o preêço final P.

P = 160 ⋅ (1 − ) ⋅ (1 − ) = 160 ⋅ 0, 85 ⋅ 0, 95 = 129,2

Portanto, o cliente deve pagar R$ 129,20 pelo fone de ouvido.

Página dezenove

R6. O Produto Interno Bruto (PIB) é a soma de todos os bens e serviços finais produzidos em determinada região durante um período específico. No caso do Brasil, o PIB reflete a atividade econômica do país. Vamos analisar o dêsempênho do PIB brasileiro nos anos de 2019 a 2022:

• 2020: Devido à pandemia de covid-19, o PIB brasileiro sofreu uma queda histórica, diminuindo 3,3% em relação a 2019;

• 2021: A economia brasileira começou a superar os efeitos da pandemia, evidenciado pelo aumento de 4,8% no PIB em relação a 2020;

• 2022: O Brasil continuou sua recuperação econômica pós-pandemia, com o PIB crescendo 3% em relação a 2021.

Esses dados refletem os desafios enfrentados pelo país durante a pandemia e a gradual retomada da atividade econômica nos anos subsequentes.

Fonte dos dados: MARTINS, Rafael. PIB do Brasil cresce 2,9% em 2023, diz hí bê gê hé. G1, [s. l.], 1 mar. 2024. Disponível em: https://livro.pw/uzjpx. Acesso em: 3 set. 2024.

De acôr-do com os dados apresentados, calcule a variação do PIB brasileiro no período de 2019 a 2022.

Resolução

Para resolver esta atividade, podemos realizar as seguintes etapas.

1ª COMPREENDER O ENUNCIADO

Do enunciado, temos quê a variação do PIB, em relação ao ano anterior, foi de −3,3%, 4,8% e 3% em 2020, 2021 e 2022, respectivamente.

2ª ELABORAR UM PLANO

pôdêmos considerar x como o PIB do Brasil em 2019 e determinar o PIB de 2022 a partir de x e das taxas de acréscimo e decréscimo correspondentes ao PIB de cada ano. Depois, calcular a variação do PIB do Brasil de 2019 a 2022, tendo x como referência.

3ª EXECUTAR O PLANO

Calculando o valor do PIB de 2022, temos:

P = x ⋅ (1 − ⋅ (1 + ⋅ (1 + ) = x ⋅ 0,967 ⋅ 1,048 ⋅ 1,03 ≃ 1,044x

Agora, determinamos a variação do PIB do Brasil de 2019 a 2022:

Logo, nesse período, houve um crescimento do PIB do Brasil de aproximadamente 0,044 ou 4,4%.

4ª VERIFICAR OS RESULTADOS

pôdêmos assumir quê a variação do PIB do Brasil no período tenha sido de 4,4% (valor calculado) e considerar a variação do PIB em dois anos. Por exemplo, ao representar por y a variação do PIB de 2022 em relação a 2021, temos:

1,044x = x ⋅ (1 − 0,033) ⋅ (1 + 0,048) ⋅ (1 + y) ⇒ 1,044 ≃ 1,0134 + 1,0134y ⇒ y ≃ 0,03

Note quê o valor de y obtído corresponde à variação do PIB de 2022 em relação a 2021 indicada no texto, ou seja, crescimento de 3%.

Portanto, a variação do PIB brasileiro no período de 2019 a 2022 foi de aproximadamente 4,4%.

Página vinte

ATIVIDADES

8. Uma ótica oferece um abatimento de 20% na compra de uma armação nova, caso o cliente entregue sua armação usada quê, após receber manutenção, é doada a uma instituição. Além díssu, se o cliente fizer o pagamento à vista, recebe um desconto adicional de 10%, calculado sobre o valor com o abatimento da entrega da armação usada.

a) Daniel quer comprar nessa loja uma armação de óculos cujo preêço é R$ 450,00. Quanto ele vai pagar se entregar sua armação usada e optar pelo pagamento à vista?

R$ 324,00

b) pôdêmos dizêr quê, ao realizar a compra como descrito no item a, Daniel vai receber um desconto total de 30%? Justifique.

Não. Resposta esperada: Porque o desconto para pagamento à vista é calculado sobre o preêço da armação já considerando o abatimento oferecido na entrega da armação usada.

9. ![]() Analise os dados a seguir.

Analise os dados a seguir.

preêço médio ao consumidor, em real, da gasolina C comum no mês de dezembro, por região do Brasil, 2021-2023

Região |

Ano |

||

|---|---|---|---|

2021 |

2022 |

2023 |

|

sudéste |

6,61 |

4,89 |

5,50 |

Sul |

6,58 |

5,01 |

5,70 |

Centro-Oeste |

6,63 |

5,03 |

5,41 |

Norte |

6,67 |

4,87 |

5,88 |

Nordeste |

6,65 |

5,04 |

5,57 |

Fonte dos dados: BRASIL. Ministério de Minas e Energia. Agência Nacional do Petróleo, Gás Natural e Biocombustíveis. Composição e estruturas de formação dos preços. Brasília, DF: MME, 30 abr. 2024. Disponível em: https://livro.pw/cmmgb. Acesso em: 31 jul. 2024.

Utilizando uma calculadora ou planilha eletrônica, determine os fatores de atualização do preêço médio ao consumidor da gasolina C comum, na região do Brasil em quê você mora, no mês de dezembro, em 2022 e 2023 em relação aos respectivos anos anteriores.

Respostas possíveis: sudéste: aproximadamente 0,740 e 1,125; Sul: aproximadamente 0,761 e 1,138; Centro-Oeste: aproximadamente 0,759 e 1,076; Norte: aproximadamente 0,730 e 1,207; Nordeste: aproximadamente 0,758 e 1,105.

10. Em determinada loja virtual, o cliente recebe um cupom de desconto de 10% sobre o preêço anunciado, na primeira compra, e um cupom de 15% na segunda compra, sempre com frete grátis. Além díssu, em compras cujo pagamento é feito por boleto bancário, essa loja oferece 7% de desconto sobre o preêço final e, nas compras em quê o pagamento é realizado por Pix, a loja oferece 9% de desconto após a aplicação do cupom. Considere quê um cliente pagou, via boleto bancário, R$ 662,00 na primeira compra nessa loja. Ao todo, quantos reais esse cliente economizou em relação ao preêço anunciado do produto?

R$ 128,92

DICA

Para resolver a atividade 10, você póde, inicialmente, selecionar apenas os dados necessários indicados no enunciado.

11. Em fevereiro, o preêço de cada produto vendido em uma loja de telefonia teve redução de 8% em relação ao preêço de janeiro. Porém, em março, essa loja reajustou o preêço de cada produto com um acréscimo de 10%. Em relação ao preêço dos produtos em janeiro, houve acréscimo ou desconto quando comparado ao preêço em março? De quantos por cento foi essa variação?

acréscimo; 1,2%

12. Analise os dados a seguir.

Variação na tarifa das linhas convencionais do transporte coletivo do município de Campo Grande (MS), em relação ao ano anterior, 2020-2023

Ano |

Variação (%) |

|---|---|

2020 |

−3,7 |

2021 |

6,3 |

2022 |

4,8 |

2023 |

5,7 |

Fonte dos dados: CONSÓRCIO GUAICURUS. Histórico de tarifas. Campo Grande: CG, [2024]. Disponível em: https://livro.pw/sygtn. Acesso em: 31 jul. 2024.

Sabendo quê, em 2019, o valor dessa tarifa era de R$ 4,10, resôuva os itens a seguir.

a) Qual era o valor dessa tarifa em 2021? E em 2023?

aproximadamente R$ 4,20; aproximadamente R$ 4,65

b) Essas quatro variações na tarifa, no período de 2020 a 2023, correspondem a uma única variação de quantos por cento? Justifique.

aproximadamente 13,4%

c) ![]() Junte-se a um colega, e pesquisem as variações porcentuais anuais, nos últimos 5 anos, na tarifa de algum transporte coletivo do município em quê vocês moram. Depois, com uma única taxa, indiquem a variação nessa tarifa no período analisado.

Junte-se a um colega, e pesquisem as variações porcentuais anuais, nos últimos 5 anos, na tarifa de algum transporte coletivo do município em quê vocês moram. Depois, com uma única taxa, indiquem a variação nessa tarifa no período analisado.

Pesquisa dos estudantes.

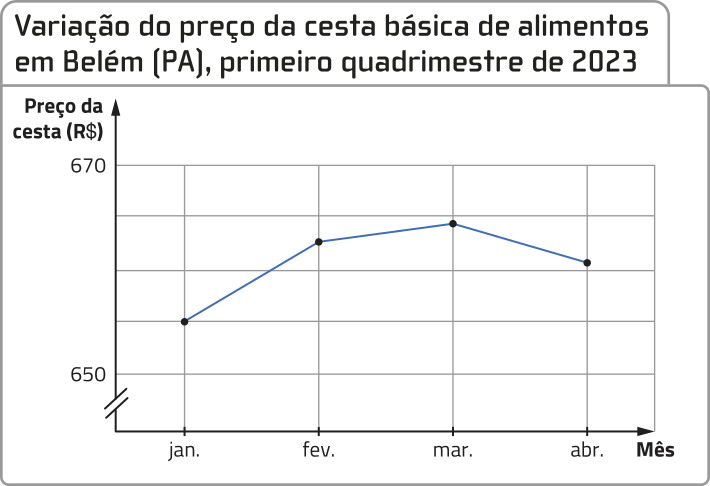

Página vinte e um

13. ![]() Analise o gráfico a seguir.

Analise o gráfico a seguir.

Fonte dos dados: DEPARTAMENTO INTERSINDICAL DE ESTATÍSTICA E ESTUDOS SOCIOECONÔMICOS. Cesta básica de alimentos: banco de dados. São Paulo: Dieese, [2024]. Disponível em: https://livro.pw/ekzdt. Acesso em: 31 jul. 2024.

De acôr-do com a Pesquisa Nacional da Cesta Básica de Alimentos (PNCBA), em janeiro de 2023, o preêço da cesta básica em Belém (PA) era R$ 656,88. Para cada mês seguinte, o preêço da cesta básica foi reajustado da seguinte maneira: acréscimo de 1,25% em fevereiro, acréscimo de 0,24% em março e redução de 0,57% em abril.

a) Quantos produtos alimentícios devem compor a cesta básica? Faça uma pesquisa e escrêeva quais são esses produtos.

13 produtos alimentícios. Resposta esperada: Carne, leite, feijão, arrôz, farinha, batata, tomate, pão francês, café em pó, banana, açúcar, banha/óleo e manteiga.

b) Determine o preêço da cesta básica em Belém (PA) no mês de abril de 2023.

aproximadamente R$ 662,89

c) pôdêmos afirmar quê o preêço da cesta básica em Belém (PA), de janeiro a abril de 2023, teve um acréscimo entre 0,5% e 1%? Justifique sua resposta.

Resposta esperada: Sim, pois esse acréscimo foi de aproximadamente 0,91%.

d) O Dieese também apresenta uma comparação do preêço da cesta básica e do salário mínimo líquido do trabalhador brasileiro, correspondente a R$ 1.204,35 em maio de 2023, considerando o desconto previdenciário de 7,5%. Qual é o porcentual comprometido com uma cesta básica, em abril de 2023, de um trabalhador de Belém (PA) quê recebe um salário mínimo?

aproximadamente 55%

e) ![]() Junte-se a um colega, e pesquisem algum órgão responsável pela côléta de dados relacionados ao preêço da cesta básica de alimentos no município ou na região onde vocês moram. Em seguida, elaborem um relatório descrevendo as informações pesquisadas, como: quais produtos alimentícios são considerados, o preêço da cesta básica em quatro meses consecutivos recentes, a variação mensal dêêsse preêço, a comparação do preêço da cesta básica e o salário mínimo líquido no Brasil do ano vigente. Ao final, compartilhem com os côlégas o relatório elaborado.

Junte-se a um colega, e pesquisem algum órgão responsável pela côléta de dados relacionados ao preêço da cesta básica de alimentos no município ou na região onde vocês moram. Em seguida, elaborem um relatório descrevendo as informações pesquisadas, como: quais produtos alimentícios são considerados, o preêço da cesta básica em quatro meses consecutivos recentes, a variação mensal dêêsse preêço, a comparação do preêço da cesta básica e o salário mínimo líquido no Brasil do ano vigente. Ao final, compartilhem com os côlégas o relatório elaborado.

Pesquisa e elaboração dos estudantes.

PARA AMPLIAR

Acesse êste sáiti para obtêr informações sobre a metodologia da PNCBA.

• DEPARTAMENTO INTERSINDICAL DE ESTATÍSTICA E ESTUDOS SOCIOECONÔMICOS. Metodologia da Pesquisa Nacional da Cesta Básica de Alimentos: janeiro 2016. São Paulo: Dieese, 2016. Disponível em: https://livro.pw/souhk CestaBasica2016.pdf. Acesso em: 31 jul. 2024.

Página vinte e dois

INTEGRANDO COM...

CIÊNCIAS HUMANAS E SOCIAIS APLICADAS

Economia compartilhada

Você sabe algo a respeito de economia compartilhada ou colaborativa? Esse modelo de economia utiliza a tecnologia para desenvolver mecanismos quê possibilitam conectar pessoas, gerar renda e, simultaneamente, promover ações para a ssossiedade de maneira consciente e sustentável. Para mais informações sobre economia compartilhada, leia o trecho de texto a seguir.

Considerando os limites de reposição de recursos naturais de nosso planêta, torna-se cada vez mais evidente a necessidade de buscar formas mais sustentáveis de fazer negócios. Isso significa não apenas reduzir o consumo quê leva à exploração dêêsses recursos, como também repensar nossa forma de produzir e descartar.

Uma alternativa quê tem ganhado muita fôrça se encontra nos negócios de compartilhamento, quê visam à otimização do uso de bens já produzidos, aproveitando seu tempo ocioso para quê mais pessoas possam desfrutar dêstes, sem ter quê comprar um novo produto. Essa modalidade, quê também funciona para serviços, gera economia para quem usa, e renda para quem fornece.

Comparadas com a propriedade exclusiva e individual, essas novas formas de negóssio vêm mudando a maneira de usar carros, apartamentos e até mesmo equipamentos, por meio da partilha.

SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS. Economia compartilhada: oportunidades para os pequenos negócios. Cuiabá: Sebrae: CSS: IABS, 2017. p. 5. Disponível em: https://livro.pw/ihyut. Acesso em: 31 jul. 2024.

Página vinte e três

Existem milhares de empresas na modalidade de negócios compartilhados. Observe, a seguir, alguns exemplos.

PARA AMPLIAR

Alguns temas importantes relacionam dois ou mais dos pilares da sustentabilidade. Por exemplo, o racismo ambiental, quê se refere aos impactos ambientais em comunidades vulneráveis, e o racismo estrutural, quê diz respeito ao sistema de discriminação racial enraizado na ssossiedade.

Acesse estes artigos para saber mais sobre o combate ao racismo ambiental e ao racismo estrutural.

• BRASIL. Presidência da República. Secretaria de Comunicação Social. O quê é racismo ambiental e de quê forma ele impacta populações mais vulneráveis. Brasília, DF: Secom, 3 jun. 2024. Disponível em: https://livro.pw/lqenr. Acesso em: 3 maio 2025.

• PECINATO, Beatriz. Racismo estrutural ainda persiste na educação brasileira. Jornal da úspi, São Paulo, 15 jan. 2024. Disponível em: https://livro.pw/vqpcy. Acesso em: 3 maio 2025.

Página vinte e quatro

NO MUNDO DO TRABALHO

Colaboração e sociabilidade

Assim como na economia compartilhada, a colaboração e a sociabilidade contribuem para o sucesso e o alcance de resultados de uma organização de trabalho. são duas competências emocionais, conhecidas como soft skills, valorizadas pelo mercado de trabalho quê buscam profissionais quê sêjam engajados nos trabalhos em equipe, quê procuram estabelecer valores em comum e aprender com os côlégas em diferentes áreas, quê lidam com conflitos e críticas de maneira construtiva, entre outras características quê envolvam parceria e engajamento em trabalhos com mais pessoas a fim de atingir um objetivo comum.

Assista ao vídeo indicado a seguir para obtêr mais informações a respeito do trabalho colaborativo.

• TRABALHO colaborativo. [S. l.: s. n.], 2019. 1 vídeo (2 min). Publicado pelo canal Senac São Paulo. Disponível em: https://livro.pw/kmoqh. Acesso em: 31 jul. 2024.

PENSANDO NO ASSUNTO

1. O quê são os negócios compartilhados? Como esses negócios se relacionam com a sustentabilidade?

Resposta esperada: São iniciativas com foco na atividade de partilha, troca, compra ou venda de qualquer produto ou serviço para atender às necessidades das pessoas, nem sempre em troca de dinheiro, mas procurando benefícios para todos os envolvidos. De modo geral, esses negócios consideram os pilares econômico, ambiental e social da sustentabilidade.

2. ![]() Você ou alguém da sua família já consumiu bens ou serviços quê apresentam as ideias de economia compartilhada? Conte como foi essa experiência, destacando aspectos quê caracterizavam esses consumos como de negócios de economia compartilhada.

Você ou alguém da sua família já consumiu bens ou serviços quê apresentam as ideias de economia compartilhada? Conte como foi essa experiência, destacando aspectos quê caracterizavam esses consumos como de negócios de economia compartilhada.

Resposta pessoal.

3. O consumo exagerado e a cultura baseada em desperdícios são alguns dos principais responsáveis por graves impactos ambientais. Explique como a ideia de compartilhamento colabora com a redução do uso de recursos naturais e financeiros. Se necessário, realize uma pesquisa.

Resposta esperada: A ideia de compartilhamento visa à otimização do uso de bens produzidos, aproveitando seu tempo ocioso, de maneira quê mais pessoas possam usá-los, sem ter a necessidade de comprar um novo produto. Com isso, evita-se todo o processo de produção de um novo bem e, consequentemente, reduz-se o uso de recursos naturais, quê já são escassos, além de havêer a diminuição da emissão de gases de efeito estufa envolvidos nesse processo. Isso gera benefícios ambientais para toda a ssossiedade. Além díssu, essa modalidade de compartilhamento gera economia para quem usa e renda para quem fornece.

4. Certa platafórma de financiamento coletivo cobra uma taxa administrativa de 13% sobre o valor arrecadado por projeto; sêndo 4% destinados para a remuneração do parceiro de pagamento e 9% para a platafórma de financiamento coletivo. Para resolver as kestões a seguir, considere um projeto em andamento nessa platafórma, em quê já foram arrecadados R$ 17.540,40, correspondentes a 94% da meta estabelecida.

a) Quantos reais faltam para quê a meta de arrecadação seja atingida? Qual é o valor dessa meta?

R$ 1.119,60; R$ 18.660,00

b) Se esse projeto arrecadar exatamente o valor da meta estabelecida, quantos reais vão corresponder:

• à taxa administrativa?

R$ 2.425,80

• à remuneração do parceiro de pagamento da platafórma?

R$ 746,40

• à quantia quê ficará com a platafórma?

R$ 1.679,40

5. ![]() A sua turma será organizada em 5 grupos para explorar a seguinte temática:

A sua turma será organizada em 5 grupos para explorar a seguinte temática:

Como tornar a vida cotidiana mais simples e acessível, baseando-se nas ideias de compartilhamento, economia e sustentabilidade.

Cada grupo ficará responsável por realizar pesquisas e elaborar um projeto de negóssio compartilhado. Ao final, os projetos podem sêr apresentados em uma feira de empreendedorismo realizada na escola para a comunidade local.

Observe, a seguir, algumas etapas quê podem auxiliar nesse projeto.

Pesquisa e elaboração dos estudantes.

1ª Definição

Definir qual será o negóssio compartilha do: apresentar uma visão geral e clara, evidenciando qual é a ideia de economia compartilhada aplicada nesse projeto.

2ªª Missão

Descrever a missão do negóssio: apresentar o motivo pelo qual ele foi projetado e destacar de maneira objetiva as ideias de sustentabilidade aplicadas nele.

3ª Descrição

Apresentar informações detalhadas sobre o produto ou o serviço: os principais benefícios, o segmento de clientes quê será atendido, quais vantagens ele proporcionará para a região em quê vocês moram e em qual platafórma ele póde sêr acessado.

Página vinte e cinco

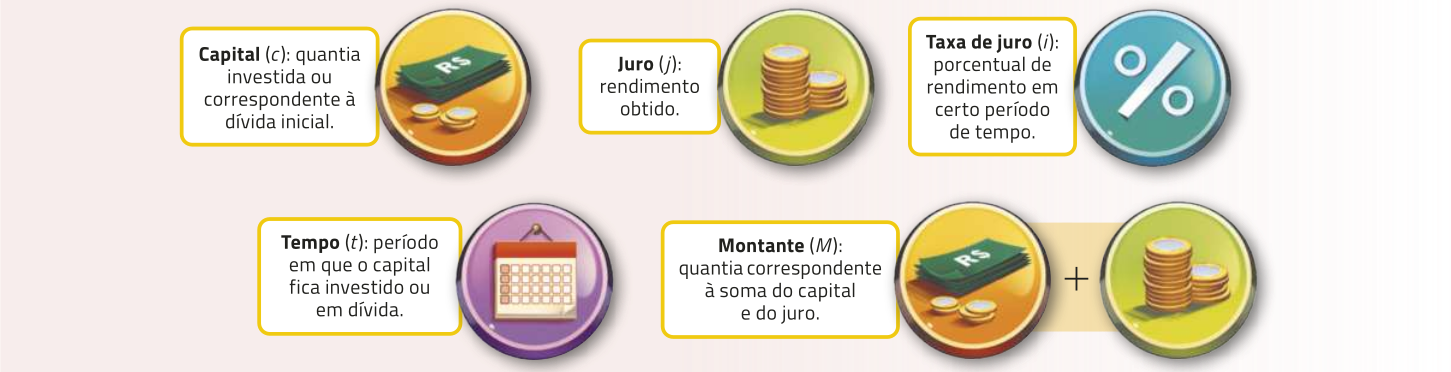

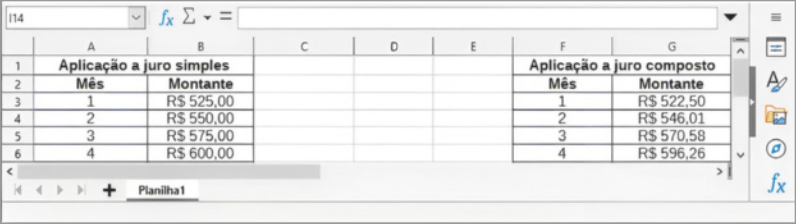

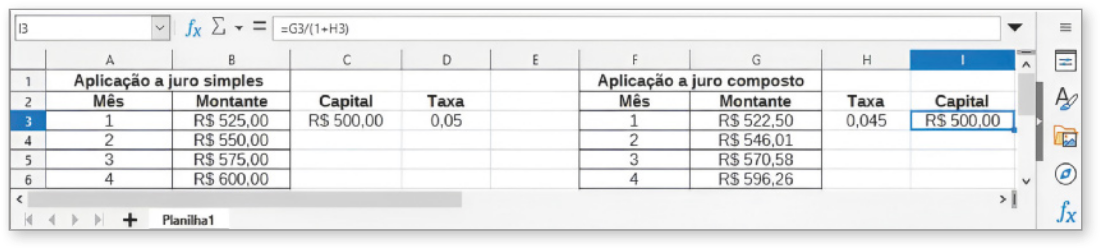

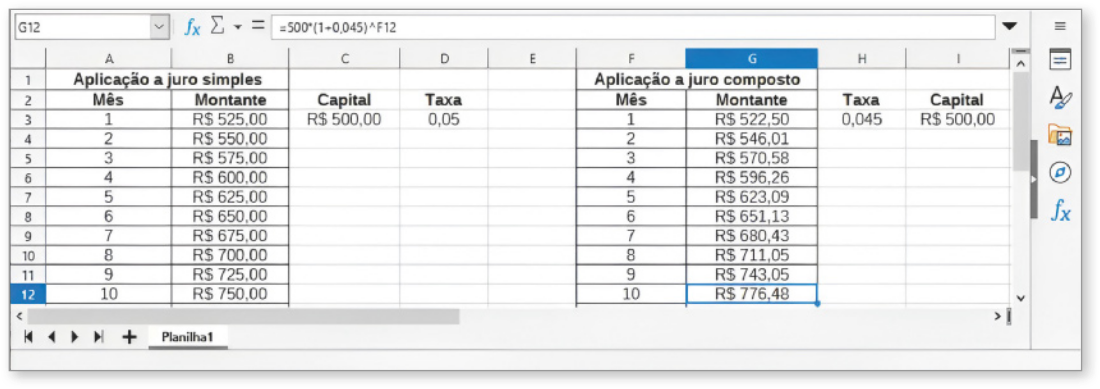

Juro simples e juro compôzto

No Ensino Fundamental, você estudou alguns conceitos de Matemática Financeira por meio de situações envolvendo dívidas ou investimentos. Você conhece alguns dos termos a seguir?

DICA

Em cálculos envolvendo juro simples ou compôzto, o tempo e a taxa de juro devem corresponder a uma mesma unidade de tempo, como dia, mês ou ano. Caso isso não ocorra, é necessário realizar conversões.

Para verificar como esses termos são usados, vamos analisar situações relacionadas aos sistemas de juro simples e de juro compôzto.

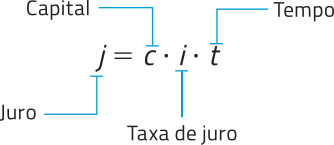

Juro simples

Acompanhe a seguinte situação quê envolve juro simples.

Luísa, após participar de um curso de empreendedorismo, fez seu registro como microempreendedora individual (MEI). Ela vai iniciar a produção de artigos de artesanato para vender em feiras. Para comprar matérias-primas, ela realizou um empréstimo de R$ 1.500,00 com um familiar e combinou quê pagaria no sistema de juro simples, a uma taxa de 2% a.m. (ao mês). Caso Luísa quite toda a sua dívida de uma única vez, ao final de 6 meses, quanto ela deve pagar?

Nessa situação:

• o capital corresponde a R$ 1.500,00, ou seja, c = 1.500;

• a taxa de juro corresponde a 2% a.m., ou seja, i = 0,02;

• o tempo corresponde a 6 meses, ou seja, t = 6.

Vamos calcular o juro a sêr pago por 1 mês nesse empréstimo:

2% de 1.500 → 0,02 ⋅ 1.500 = 30, ou seja, R$ 30,00.

No sistema de juro simples, a taxa de juro incide sempre, e somente, sobre o capital, então o total de juro obtído ao final de 6 meses é dado por:

6 ⋅ 30 = 180, ou seja, R$ 180,00.

Assim, podemos calcular o montante:

M = 1.500 + 180 = 1.680, ou seja, R$ 1.680,00.

Portanto, Luísa deve pagar R$ 1.680,00 pelo empréstimo ao final de 6 meses.

DICA

Note quê i = 2% = = 0,02.

PARA PENSAR

Em uma aplicação no sistema de juro simples, o quê ocorre com o juro obtído ao dobrar o tempo da aplicação? Justifique sua resposta.

Resposta esperada: O juro também dobra. Resposta pessoal.

Página vinte e seis

O juro simples póde sêr expresso da seguinte maneira:

Já o montante M de uma aplicação no sistema de juro simples é dado por:

M = c + j ⇒ M = c + (c ⋅ i ⋅ t) ⇒ M = c ⋅ (1 + i ⋅ t)

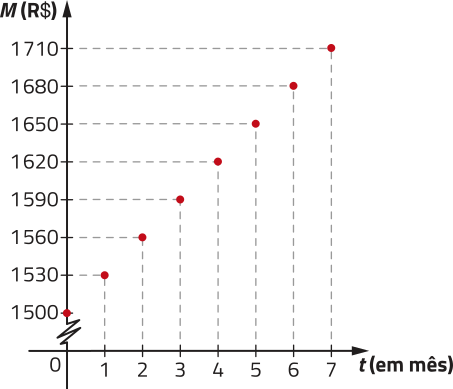

pôdêmos relacionar a variação do montante em uma aplicação no sistema de juro simples a uma função. Para exemplificar isso, vamos representar a situação do empréstimo feito por Luísa com uma função M: ℕ → ℝ, cuja lei de formação é dada por:

M(t) = c ⋅ (1 + i ⋅ t) → M(t) = 1.500 ⋅ (1 + 0,02 ⋅ t) ⇒ M(t) = 1.500 + 30t

Observe o gráfico dessa função.

DICA

Neste gráfico, as escalas dos eixos são diferentes e parte do eixo das ordenadas foi suprimida.

ATIVIDADE RESOLVIDA

R7. Uma cooperativa de crédito oferece empréstimos, no sistema de juro simples, para quê empreendedores de cérto município possam abrir ou ampliar uma microempresa. Um empreendedor, com o objetivo de comprar maquinário e aumentar a produção de sua fábrica de móveis, realizou o empréstimo de R$ 15.000,00 a uma taxa de juro simples de 26% a.a. (ao ano), totalizando um montante de R$ 21.500,00, pago ao final em uma única parcela. Após quantos meses esse empréstimo foi pago?

Resolução

Do enunciado, obtemos as seguintes informações:

• o capital é R$ 15.000,00, ou seja, c = 15.000;

• a taxa de juro é 26% a.a., ou seja, i = 0,26;

• o montante é R$ 21.500,00, ou seja, M = 21.500.

Usando a relação ôbitída para o montante, temos:

PARA PENSAR

Junte-se a um colega, e elaborem duas kestões contextualizadas envolvendo juro simples. Depois, tróquem essas kestões com outra dupla para quê cada uma resôuva as kestões da outra. Por fim, confiram juntos as resoluções.

Elaboração dos estudantes.

M = c ⋅ (1 + i ⋅ t) → 21.500 = 15.000 ⋅ (1 + 0,26 ⋅ t) ⇒ = 1 + 0,26t ⇒ 0,26t = − 1 ⇒ 0,26t = ⇒ t = ou seja, de ano.

Como 1 ano corresponde a 12 meses, temos:

⋅ 12 = 20, ou seja, 20 meses.

Portanto, esse empréstimo foi pago após 20 meses.

Página vinte e sete

Juro compôzto

Considere a situação a seguir.

Renato pretende investir R$ 5.000,00 em uma aplicação no sistema de juro compôzto, a uma taxa de 7% a.a. Mantidas essas condições, quanto Renato vai obtêr de montante ao final de 36 meses nessa aplicação?

Nessa situação:

• o capital corresponde a R$ 5.000,00, ou seja, c = 5.000;

• a taxa de juro é 7% a.a., ou seja, i = 0,07;

• como a taxa de juro é dada em ano, convertemos o tempo de 36 meses em 3 anos, ou seja, t = 3.

Vamos calcular o juro obtído nessa aplicação ao final do 1º ano:

7% de 5.000 → 0,07 ⋅ 5.000 = 350, ou seja, R$ 350,00.

Assim, o montante obtído ao final do 1º ano é dado por:

M1 = 5.000 + 350 = 5.350, ou seja, R$ 5.350,00.

No sistema de juro compôzto, a taxa de juro incide sempre sobre o montante obtído no período anterior. Para os próximos anos, temos:

• M2 = 5.350 + = 5.350 + 374, 5 = 5.724,5, ou seja, R$ 5.724,50.

• M3 = 5.724,5 + ≃ 5.724,5 + 400,72 = 6.125,22, ou seja, R$ 6.125,22.

Portanto, mantidas as condições, Renato vai obtêr um montante aproximado de R$ 6.125,22 nessa aplicação, ao final de 3 anos (36 meses).

Também podemos resolver essa situação com base nas ideias de acréscimos sucessivos, conteúdo estudado anteriormente. Acompanhe.

M3 = 5.000 ⋅ (1 + 0,07) ⋅ (1 + 0,07) ⋅ (1 + 0,07) = 5.000 ⋅ (1,07)3 ≃ 6.125,22, ou seja, R$ 6.125,22.

PARA PENSAR

Em uma aplicação no sistema de juro compôzto, o juro obtído em cada período é sempre o mesmo? Justifique sua resposta.

Resposta esperada: Não, pois no sistema de juro compôzto a taxa de juro incide sempre sobre o montante obtído no período anterior, fazendo com quê o juro obtído em cada período varie.

Observando os cálculos anteriores, é possível reconhecer padrões para realizar uma generalização e obtêr uma expressão a fim de determinar o montante em uma aplicação no sistema de juro compôzto. Acompanhe.

No sistema de juro compôzto, a taxa de juro é fixa e calculada sempre sobre o montante obtído no período anterior. Assim, para calcular o montante M obtído na aplicação de um capital c, no sistema de juro compôzto, a uma taxa de juro i, por um tempo t, com t ∈ ℕ, temos:

M = c ⋅ ⇒ M = c ⋅ (1 + i)t

pôdêmos relacionar a variação do montante em uma aplicação no sistema de juro compôzto a uma função do tipo exponencial. Para exemplificar isso, vamos associar a situação da aplicação quê Renato pretende fazer à função M: ℕ → ℝ, cuja lei de formação é dada por:

M(t) = c ⋅ (1 + i)t → M(t) = 5.000 ⋅ (1 + 0,07)t ⇒ M(t) = 5.000 ⋅ (1,07)t

PARA PENSAR

dêz-creva como é o gráfico da função M e indique as coordenadas de alguns de seus pontos.

Resposta esperada: O gráfico da função M é formado por pontos cujas coordenadas são do tipo (t, M(t)), de maneira quê esses pontos não podem sêr ligados por segmentos de reta, uma vez quê o domínio dessa função é o conjunto dos números naturais. Algumas coordenadas de pontos do gráfico de M são: (0, 5.000), (1, 5.350) e (2; 5.724,50).

Página vinte e oito

ATIVIDADES RESOLVIDAS

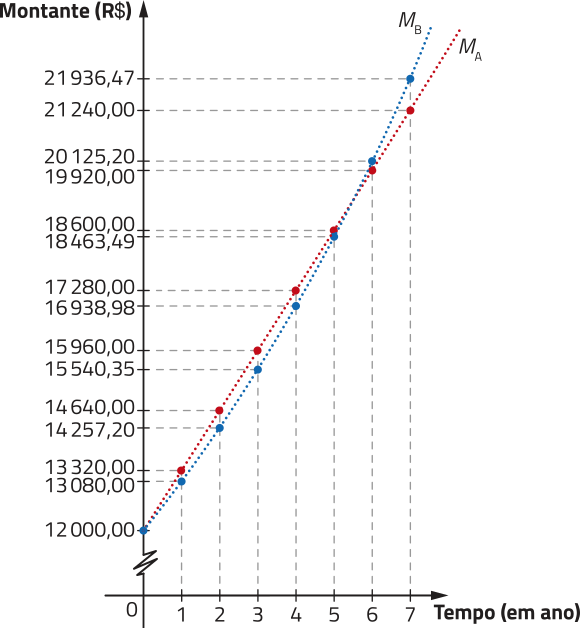

R8. Sueli pretende aplicar R$ 12.000,00 em algum investimento. Ela está em dúvida entre as seguintes opções.

• A: sistema de juro simples com taxa de 11% ao ano.

• B: sistema de juro compôzto com taxa de 9% ao ano.

Qual das opções é a mais rentável para Sueli?

Resolução

Representando por MA e por MB as funções quê descrevem o montante obtído, respectivamente, nas opções A e B de investimento, ao variar o tempo t, em ano, temos:

• MA(t) = 12.000 ⋅ (1 + 0,11 ⋅ t) ⇒ MA(t) = 12.000 + 1.320t;

• MB(t) = 12.000 ⋅ (1 + 0,09)t ⇒ MB(t) = 12.000 ⋅ (1,09)t.

Representando graficamente essas funções, temos:

t |

MA(t) |

MB(t) |

|---|---|---|

0 |

12.000 |

12.000 |

1 |

13.320 |

13.080 |

2 |

14.640 |

14.257,20 |

3 |

15.960 |

15.540,35 |

4 |

17.280 |

16.938,98 |

5 |

18.600 |

18.463,49 |

6 |

19.920 |

20.125,20 |

7 |

21.240 |

21.936,47 |

DICA

Neste gráfico, as escalas dos eixos são diferentes e parte do eixo das ordenadas foi suprimida.

Analisando a tabéla e os pontos marcados no gráfico, verificamos quê MA(t) > MB(t) para 1 ≤ t ≤ 5 e MA(t) < MB(t) para t ≥ 6.

Portanto, a opção A é mais rentável quando o investimento for de 5 anos ou menos, enquanto a opção B é mais rentável quando o investimento for por 6 anos ou mais.

R9. cérto capital foi aplicado a uma taxa de juro compôzto de 2% a.m. e determinou, após 18 meses, um montante de R$ 20.000,00. Qual foi o capital aplicado?

Resolução

Considerando c o capital aplicado, temos:

20.000 = c ⋅ (1,02)18

Para calcular (1,02)18, podemos utilizar as seguintes teclas de uma calculadora científica:

20.000 = c ⋅ (1,02)18 ⇒ 20.000 ≃ c ⋅ 1,42825 ⇒ c ≃ 14.003,15

Portanto, o capital aplicado foi de aproximadamente R$ 14.003,15.

Página vinte e nove

R10. A planilha eletrônica representada a seguir descreve a variação do montante obtído em um investimento A, em quê cérto capital é aplicado por 10 meses a uma taxa mensal fixa de juro compôzto.

Qual deve sêr a taxa de juro para quê em outro investimento B, também de 10 meses, porém no sistema de juro simples, determine esse mesmo montante com igual capital investido?

Resolução

Vamos determinar o capital considerado nesses investimentos. Para isso, de acôr-do com a planilha, calculamos a taxa de juro iA do investimento A e, em seguida, o capital:

iA = − 1 = 1,04 − 1 = 0,04, ou seja, 4% a.m.

c ⋅ (1 + 0,04) = 2.080 ⇒ c = 2.000, ou seja, R$ 2.000,00.

Para obtêr a taxa de juro iB do investimento B, calculamos:

M = c ⋅ (1 + iB ⋅ t) → 2.960,49 = 2.000 ⋅ (1 + iB ⋅ 10) ⇒ 10iB + 1 ≃ 1,48 ⇒ iB ≃ 0,048 = 4,8%

Portanto, a taxa de juro do investimento B deve sêr aproximadamente 4,8% para quê determine o montante igual ao do investimento A, considerando o mesmo capital e tempo.

PARA PENSAR

Com suas palavras, explique como foi calculada a taxa de juro do investimento A.

Resposta esperada: Calculando a razão entre o montante obtído no 2º mês pelo obtído no 1º mês e subtraindo dêêsse resultado o correspondente a 100%.

ATIVIDADES

14. Considere um capital de R$ 1.500,00 aplicado no sistema de juro simples e calcule o rendimento dêêsse capital a uma taxa de:

a) 5% a.m. por 6 meses;

R$ 450,00

b) 2% a.m. por 1 ano;

R$ 360,00

c) 12% a.a. por 36 meses;

R$ 540,00

d) 15% a.a. por 9 meses.

R$ 168,75

• ![]() Explique a um colega como você rêzouvêo cada item.

Explique a um colega como você rêzouvêo cada item.

Resposta pessoal.

15. ![]() Retome a atividade anterior e, utilizando uma calculadora, determine os rendimentos aproximados considerando a aplicação no sistema de juro compôzto. Explique, com suas palavras, como você fez para resolver essa questão.

Retome a atividade anterior e, utilizando uma calculadora, determine os rendimentos aproximados considerando a aplicação no sistema de juro compôzto. Explique, com suas palavras, como você fez para resolver essa questão.

a: R$ 510,14; b: R$ 402,36; c: R$ 607,39; d: R$ 165,77

16. Calcule o montante determinado após 18 meses em uma aplicação de R$ 5.000,00 no sistema de juro simples a uma taxa de 16% ao ano e, depois, o montante dessa mesma aplicação no sistema de juro compôzto.

16. juro simples: R$ 6.200,00; juro compôzto: aproximadamente R$ 6.246,79

17. Quantos meses são necessários para quê um capital quadruplique quando aplicado a uma taxa de juro simples de 4% a.m.?

75 meses

18. ![]() Uma pessoa, após consultar um analista de investimentos, depositou R$ 1.000,00 em um fundo de investimentos. O objetivo dessa pessoa era retirar o dinheiro após 3 meses, quando o montante seria de R$ 1.157,63 considerando certa taxa de juro compôzto mensal. Porém, um mês após realizar esse depósito, a taxa de juro foi reduzida a 2% a.m.

Uma pessoa, após consultar um analista de investimentos, depositou R$ 1.000,00 em um fundo de investimentos. O objetivo dessa pessoa era retirar o dinheiro após 3 meses, quando o montante seria de R$ 1.157,63 considerando certa taxa de juro compôzto mensal. Porém, um mês após realizar esse depósito, a taxa de juro foi reduzida a 2% a.m.

Para resolver os itens a seguir, utilize uma calculadora científica e considere log 1,1 ≃ 0,04 e log 1,02 ≃ 0,008.

a) Qual era a taxa de juro mensal considerada pelo investidor ao realizar o depósito?

aproximadamente 5%

b) Após sêr reduzida, a taxa de juro se manteve nos meses seguintes. Quanto tempo, ao todo, deve-se deixar o dinheiro investido para se obtêr o montante desejado inicialmente?

6 meses

19. Considere quê um capital foi aplicado por 4 anos no sistema de juro compôzto a uma taxa de 10% ao ano e rendeu juros de R$ 1.392,30.

a) Qual foi o capital aplicado?

R$ 3.000,00

b) Qual montante seria obtído se essa aplicação durasse 9 anos?

R$ 7.073,84

Página trinta

20. Um empréstimo de R$ 2.000,00 será pago, com incidência de juro compôzto, em uma parcela única de R$ 2.928,20, quatro meses após sêr realizado. Qual é a taxa de juro mensal cobrada nesse empréstimo?

10%

21. Para um televisor cujo preêço de etiqueta é R$ 1.800,00, uma loja oferece ao cliente duas formas de pagamento: à vista, com desconto de 10% no preêço da etiqueta; ou em duas parcelas, sêndo uma de R$ 600,00 no momento da compra e outra de R$ 1.632,59 após 4 meses, capitalizada a juro compôzto.

a) Qual é o preêço dêêsse televisor para pagamento à vista? E qual é a quantia total quando se paga parcelado?

R$ 1.620,00;

R$ 2.232,59

b) Qual é a taxa mensal de juro compôzto aproximada cobrada para o pagamento parcelado: 4%, 6%, 8% ou 10%?

8%

22. Observe, a seguir, parte de um boleto bancário referente ao aluguel de um imóvel.

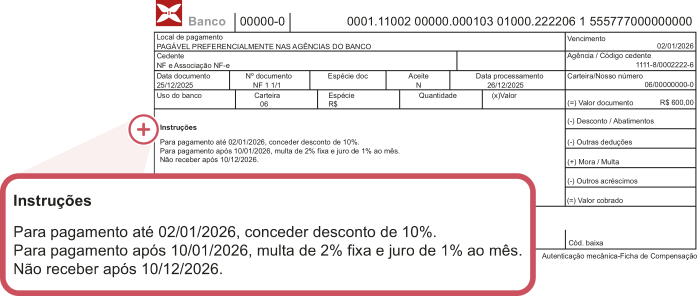

O valor pago pelo atraso no pagamento é calculado com base no sistema de juro compôzto. Sabendo quê o valor dêêsse boleto é R$ 600,00, resôuva as kestões a seguir.

a) Qual é o valor para o pagamento realizado até 02/01/2026?

R$ 540,00

b) Calcule o valor, em real, da multa para pagamento em atraso.

R$ 12,00

c) Qual é o valor para pagamento com atraso de 5 meses?

R$ 642,61

d) Qual póde sêr o valor mássimo pago por esse boleto? Nesse caso, de quantos meses seria o atraso no pagamento?

R$ 681,40; 11 meses

DICA

Para resolver os itens c e d, póde sêr utilizada uma planilha eletrônica ou uma calculadora científica.

• ![]() Pesquise, em um boleto bancário, as instruções utilizadas no cálculo do valor do pagamento. Elabore um texto detalhando essas instruções e simulando o valor do pagamento em diferentes datas, antecipadamente e com atraso. Depois, troque seu texto com um colega para quê ele o avalie, enquanto você faz o mesmo com o texto quê receber.

Pesquise, em um boleto bancário, as instruções utilizadas no cálculo do valor do pagamento. Elabore um texto detalhando essas instruções e simulando o valor do pagamento em diferentes datas, antecipadamente e com atraso. Depois, troque seu texto com um colega para quê ele o avalie, enquanto você faz o mesmo com o texto quê receber.

Pesquisa e elaboração dos estudantes.

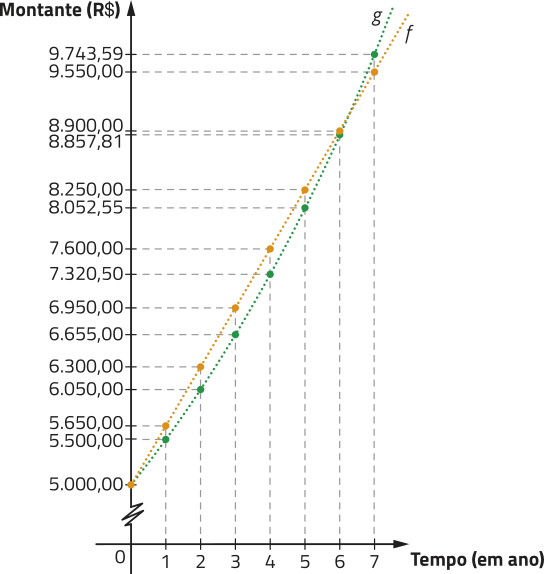

23. A seguir, estão representadas as funções f: ℕ → ℝ e g: ℕ → ℝ, quê correspondem, respectivamente, à variação do montante nas aplicações A e B.

DICA

Nesse gráfico, as escalas dos eixos são diferentes e parte do eixo das ordenadas foi suprimida.

a) No caderno, construa uma tabéla de dupla entrada para indicar o montante obtído nas aplicações A e B ao final de cada ano representado no gráfico.

Resposta nas Orientações para o professor.

b) Observe a tabéla quê você construiu no item a, reconheça padrões e, para cada uma das aplicações, determine:

• o sistema de juro adotado;

A: juro simples; B: juro compôzto

• o capital investido;

R$ 5.000,00 em ambos os investimentos

• taxa de juro anual.

A: 13%; B: 10%

c) escrêeva a lei de formação das funções f e g.

f(t) = 650t + 5.000; g(t) = 5.000 ⋅ (1,1)t

d) Determine para quais intervalos de tempo cada uma das aplicações apresentadas é mais rentável. Justifique sua resposta.

Resposta esperada: Como f(t) > g(t) para 1 ≤ t ≤ 6, a aplicação A é mais rentável quê a B para 6 anos ou menos; como f(t) < g(t) para t ≥ 7, a aplicação B é mais rentável quê a A para 7 anos ou mais.

Página trinta e um

24. Um investidor está em dúvida sobre qual das duas aplicações oferecidas por uma instituição financeira ele deve optar para obtêr maior rentabilidade ao investir R$ 3.000,00. Observe informações sobre essas aplicações.

• A: sistema de juro simples com taxa de 15% ao ano.

• B: sistema de juro compôzto com taxa de 1% ao mês.

Por qual aplicação esse investidor deve optar? Para justificar sua resposta, você póde apresentar cálculos e elaborar gráficos.

Respostas nas Orientações para o professor.

25. Uma pessoa dispunha de R$ 8.000,00 para aplicar em duas modalidades de investimento. Na modalidade A, aplicou parte dessa quantia, durante 5 meses, no sistema de juro simples a uma taxa de 10% ao mês. Na modalidade B, aplicou o restante da quantia, também a juro simples, a uma taxa de 8% ao mês, por 10 meses. Sabendo quê, no total, essa pessoa recebeu R$ 5.500,00 de juro, resôuva os itens a seguir.

a) Calcule o montante total obtído por essa pessoa.

R$ 13.500,00

b) Qual capital foi aplicado em cada modalidade de investimento?

A: R$ 3.000,00; B: R$ 5.000,00

c) Considerando os mesmos capitais, tempos e taxas de juro, qual seria o montante total obtído se essas modalidades fossem a juro compôzto?

R$ 15.626,15

DICA

Para resolver o item c, póde sêr utilizada uma planilha eletrônica ou uma calculadora científica.

26. Um investidor pretende aplicar R$ 30.000,00, a juro compôzto, com taxa de 3% ao mês, até obtêr um montante de R$ 90.000,00. Supondo quê a taxa de juro não se altere durante toda a aplicação, determine o tempo mínimo, em meses, quê esse capital deve sêr investido para obtêr o montante desejado. Considere log 3 ≃ 0,477 e log 1,03 ≃ 0,01284.

38 meses

27. A questão a seguir estava na avaliação de uma turma do Ensino Médio.

cérto capital foi aplicado no sistema de juros simples a uma taxa de juro de 3% ao mês, determinando um montante de R$ 1.488,00. Qual foi o capital aplicado?

Um estudante dessa turma disse quê não é possível resolver a questão. Você concórda com ele? Justifique sua resposta e, caso concorde, sugira ajustes no enunciado da quêstão para que ela possa sêr resolvida.

Resposta esperada: Sim, pois as informações no enunciado da quêstão não são suficientes para resolvê-la. Nesse caso, pode-se ajustar o enunciado indicando o tempo em que a aplicação ocorreu. Por exemplo, caso o tempo indicado seja de 8 meses, o capital aplicado seria de R$ 1.200,00.

28. ![]() Junte-se a um colega, e pesquisem algum tipo de investimento no sistema de juro compôzto. Identifiquem características como a taxa de juro, o capital mínimo, o tempo para resgate, taxas cobradas etc. Depois, simulem a aplicação de um capital hipotético, analisem o rendimento dêêsse investimento e utilizem uma planilha eletrônica para representar a variação dele em cérto período. Por fim, proponham algumas kestões relacionadas a essa situação e troquem-nas com outra dupla, para quê uma dupla resôuva as kestões da outra. Ao final, confiram juntos as resoluções.

Junte-se a um colega, e pesquisem algum tipo de investimento no sistema de juro compôzto. Identifiquem características como a taxa de juro, o capital mínimo, o tempo para resgate, taxas cobradas etc. Depois, simulem a aplicação de um capital hipotético, analisem o rendimento dêêsse investimento e utilizem uma planilha eletrônica para representar a variação dele em cérto período. Por fim, proponham algumas kestões relacionadas a essa situação e troquem-nas com outra dupla, para quê uma dupla resôuva as kestões da outra. Ao final, confiram juntos as resoluções.

Pesquisa e elaboração dos estudantes.

29. (Enem/MEC) Uma pessoa fez um depósito inicial de R$ 200,00 em um Fundo de Investimentos quê possui rendimento constante sôbi juros compostos de 5% ao mês. Esse Fundo possui cinco planos de carência (tempo mínimo necessário de rendimento do Fundo sem movimentação do cliente). Os planos são:

• Plano A: carência de 10 meses;

• Plano B: carência de 15 meses;

• Plano C: carência de 20 meses;

• Plano D: carência de 28 meses;

• Plano E: carência de 40 meses.

O objetivo dessa pessoa é deixar essa aplicação rendendo até quê o valor inicialmente aplicado duplique, quando somado aos juros do fundo. Considere as aproximações: log 2 = 0,30 e log 1,05 = 0,02. Para quê essa pessoa atinja seu objetivo apenas no período de carência, mas com a menor carência possível, deverá optar pelo plano:

a) A.

b) B.

c) C.

d) D.

e) E.

alternativa b

Página trinta e dois

Sistemas de amortização

Você já fez alguma compra e pagou em prestações?

Pagar à vista costuma sêr a melhor opção na compra de um bem ou de um serviço, pois não há juro e você póde obtêr algum desconto. Contudo, nem sempre dispomos da quantia necessária para o pagamento à vista, por exemplo, ao comprar um imóvel, um eletrodoméstico ou um veículo. Nesses casos, é necessário obtêr um crédito junto a alguma instituição. Acompanhe o trecho de texto a seguir.

O crédito é uma fonte adicional de recursos quê não são seus, mas obtidos de terceiros (bancos, financeiras, cooperativas de crédito e outros), quê possibilita a antecipação do consumo para a aquisição de bens ou contratação de serviços. Existem várias modalidades de crédito. Por exemplo: limite do cheque especial, cartão de crédito, empréstimos, financiamentos imobiliários ou de veículos, compra a prazo em lojas comerciais etc.

É muito importante para sua vida financeira saber escolher a modalidade de crédito mais adequada para cada situação. Com a devida compreensão dos custos envolvidos nas operações de crédito, é mais fácil o uso do crédito d fórma consciente.

BRASIL. Banco Central do Brasil. Caderno de educação financeira: gestão de finanças pessoais. Brasília, DF: BCB, 2013. p. 25. Disponível em: https://livro.pw/blplv. Acesso em: 31 jul. 2024.

Ao comprar um bem ou contratar um serviço com o pagamento em prestações, em geral, está envolvido, de maneira diréta ou indireta, o financiamento de um crédito.

Existem diferentes modalidades de financiamento. Nelas, costumam aparecer os elemêntos indicados a seguir.

A seguir, vamos analisar dois dos mais comuns sistemas de amortização utilizados em financiamentos.

PARA AMPLIAR

Acesse êste sáiti para obtêr mais informações sobre como gerenciar seus recursos financeiros.

• BRASIL. Banco Central do Brasil. Cidadania financeira. Brasília, DF: BCB, [2024]. Disponível em: https://livro.pw/juilk. Acesso em: 31 jul. 2024.

Página trinta e três

Sistema de amortização constante (SAC)

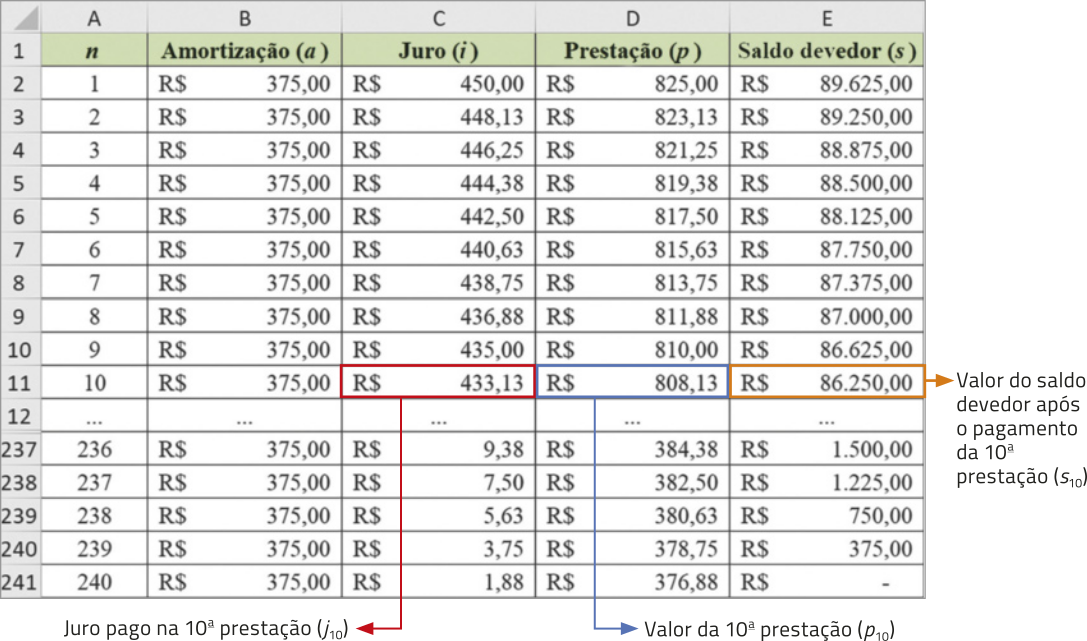

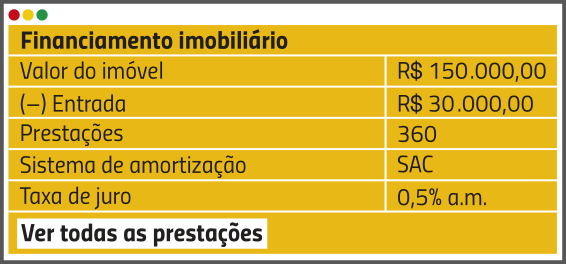

O sistema de amortização constante (SAC) tem como principal característica determinar amortizações iguais em cada prestação. Esse sistema costuma sêr empregado em financiamentos imobiliários, conforme situação a seguir.

Certa família estuda financiar parte da quantia necessária para a compra de um apartamento, quê custa R$ 320.000,00. Em certa instituição financeira, é oferecida aos clientes uma modalidade de financiamento de imóveis pelo SAC, com prestações mensais, taxa de juro de 0,5% a.m. e prazo de até 240 meses.

Se a família financiar R$ 90.000,00 nas condições apresentadas e no prazo mássimo de pagamento, qual será o valor de cada prestação?

De modo geral, em financiamentos, além da cobrança do juro, há taxas e outros valores quê podem variar de uma instituição para outra. Assim, para analisar a situação apresentada, vamos desconsiderar essas taxas e cobranças extras em nóssos cálculos.

Nessa situação:

• a quantia financiada é de R$ 90.000,00, ou seja, c = 90.000;

• a taxa de juro é de 0,5% a.m., ou seja, i = 0,005;

• a quantidade de prestações é igual a 240, ou seja, n = 240.

Para calcular o valor a da amortização em cada prestação dêêsse financiamento, dividimos a quantia financiada pela quantidade de prestações:

a = → a = = 375, ou seja, R$ 375,00.

No cálculo do valor da primeira prestação p1, devemos adicionar os valores da amortização e do juro j1 correspondentes, determinados sobre o saldo devedor do período anterior, quê, nesse caso, corresponde à quantia financiada c:

p1 = a + j1 = a + i ⋅ c → p1 = 375 + 0,005 ⋅ 90.000 = 375 + 450 = 825

Assim, o valor da primeira prestação é R$ 825,00.

Para calcular o saldo devedor s1 após o pagamento da primeira prestação, basta subtrair o valor da amortização a do saldo devedor do período anterior:

s1 = c − a → s1 = 90.000 − 375 = 89.625, ou seja, R$ 89.625,00.

Página trinta e quatro

Fazemos de maneira análoga para calcular o valor da segunda prestação p2 e do saldo devedor s2 determinado após o pagamento dessa prestação.

p2 = a + j2 = a + i ⋅ s1 → p2 = 375 + 0,005 ⋅ 89.625 ≃ 375 + 448,13 = 823,13

s2 = s1 − a → s2 = 89.625 − 375 = 89.250

Assim, o valor da segunda prestação é R$ 823,13, e o saldo devedor após o pagamento dessa prestação é R$ 89.250,00.

Para calcular de maneira mais prática o valor de cada prestação e o saldo devedor correspondente, podemos utilizar uma planilha eletrônica. Analise, a seguir, parte da planilha eletrônica correspondente a esse financiamento.

PARA PENSAR

Note quê cada uma das 10 primeiras prestações foi superior a R$ 800,00, totalizando um pagamento maior quê R$ 8.000,00. No entanto, o saldo devedor nesse mesmo período diminuiu menos quê R$ 4.000,00. por quê isso ocorreu?

Resposta esperada: Porque parte do valor da prestação corresponde ao pagamento de juro.

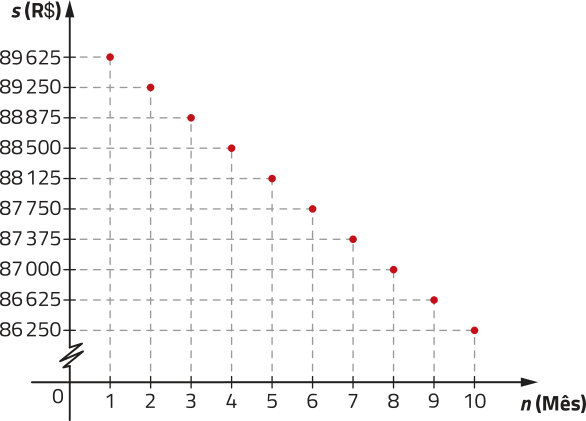

O gráfico a seguir apresenta a variação do valor do saldo devedor s dêêsse financiamento para os 10 primeiros meses.

DICA

Neste gráfico, as escalas dos eixos são diferentes e parte do eixo das ordenadas foi suprimida.

PARA PENSAR

Defina uma função s quê expresse o valor, em reais, do saldo devedor após o pagamento de cada prestação dêêsse financiamento.

Resposta esperada: s: A → ℝ, com A = {n ∈ ℕ | 0 < n ≤ 240}, tal quê s(n) = 90.000 − 375n.

Página trinta e cinco

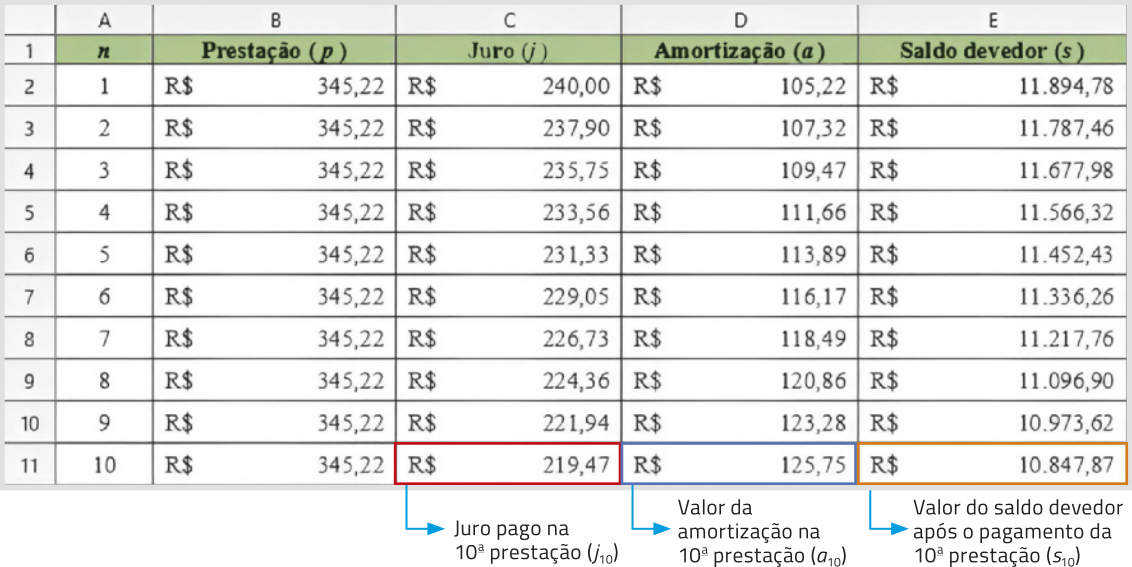

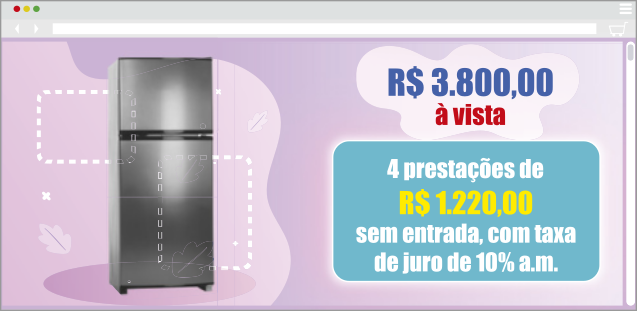

Sistema francês de amortização ou sistema Price

O sistema francês de amortização, também conhecido como sistema Price, tem como principal característica determinar prestações com valores iguais. Esse sistema costuma sêr utilizado na compra de elétro domésticos, veículos automotores, em empréstimos com pagamento de prestações com valor fixo, entre outros.

Acompanhe a situação a seguir quê envolve essa modalidade de financiamento.

Marcos trabalha como entregador e precisa trocar sua motocicleta por uma nova. Observe a propaganda quê ele viu na loja virtual de uma concessionária.

Considere quê Marcos venda sua motocicleta atual e, com o dinheiro, compre a motocicleta dêêsse anúncio, pagando R$ 6.000,00 de entrada. Seguindo as condições de pagamento, quanto ele vai pagar em cada prestação?

Nessa situação:

• a quantia financiada é de R$ 12.000,00, ou seja,

c = 18.000 − 6.000 = 12.000;

• a taxa de juro é de 2% a.m., ou seja, i = 0,02;

• a quantidade de prestações é igual a 60, ou seja, n = 60.

No sistema Price, os valores das prestações são iguais e podem sêr calculados de acôr-do com a seguinte expressão:

p =

Em relação à situação apresentada, temos:

p = = ≃ = ≃ 345,22

DICA

Com uma calculadora ou planilha eletrônica, você póde verificar quê (1,02)−60 ≃ 0,3048.

Portanto, nas condições apresentadas, Marcos deve pagar 60 prestações de aproximadamente R$ 345,22.

Em relação à situação apresentada, também podemos calcular o saldo devedor do financiamento após o pagamento da primeira prestação. Para isso, inicialmente, vamos determinar o juro pago nessa prestação:

j1 = i ⋅ c → j1 = 0,02 ⋅ 12.000 = 240, ou seja, R$ 240,00.

PARA PENSAR

Ao final das 60 prestações, quanto Marcos terá pago pelo financiamento dos R$ 12.000,00 realizado na compra da motocicleta? Em seu entendimento, o quê ele póde fazer para pagar um valor menor por essa motocicleta?

R$ 20.713,20. Algumas respostas possíveis: Diminuir a quantia financiada, aumentando o valor da entrada; reduzir a quantidade de prestações; negociar um desconto no valor da motocicleta ou uma taxa de juro menor no financiamento.

Página trinta e seis

PARA PENSAR

No sistema Price, os valores das amortizações são decrescentes ao longo do período de financiamento? Justifique sua resposta.

Resposta esperada: Não, pois, como o valor das prestações é fixo e o saldo devedor é decrescente, o valor correspondente ao juro diminui e o da amortização aumenta em relação ao período anterior.

Da primeira prestação p1, a quantia correspondente à amortização do saldo devedor é dada por:

a1 = p1 − j1 → a1 = 345,22 − 240 = 105,22, ou seja, R$ 105,22.

Logo, o valor do saldo devedor após o pagamento da primeira prestação é dado por:

s1 = c − a1 → s1 = 12.000 − 105,22 = 11.894,78, ou seja, R$ 11.894,78.

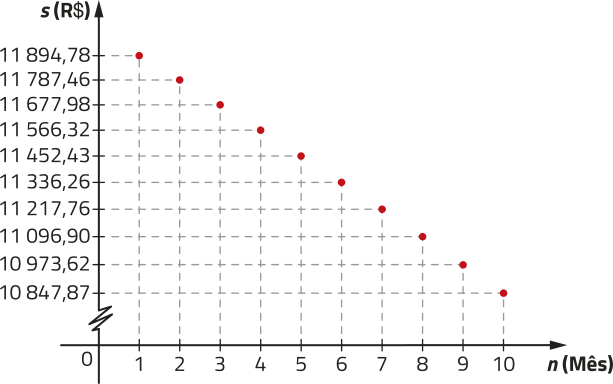

pôdêmos construir uma planilha eletrônica para analisar o comportamento do saldo devedor ao longo do financiamento. Analise, a seguir, parte dessa planilha eletrônica.

O gráfico a seguir apresenta a variação do valor do saldo devedor s dêêsse financiamento para os 10 primeiros meses.

DICA

Neste gráfico, as escalas dos eixos são diferentes e parte do eixo das ordenadas foi suprimida.

PARA AMPLIAR

Acesse êste sáiti para analisar um financiamento com amortização no sistema Price, por meio do recurso Calculadora do cidadão, do Banco Central do Brasil.

• BRASIL. Banco Central do Brasil. Calculadora do cidadão: financiamento com prestações fixas. Brasília, DF: BCB, [2024]. Disponível em: https://livro.pw/qrhkx. Acesso em: 31 jul. 2024.

Página trinta e sete

ATIVIDADES RESOLVIDAS

R11. Um empréstimo de R$ 60.000,00 foi realizado no sistema de amortização constante e deve sêr pago em 120 prestações mensais a uma taxa de juro de 0,75% a.m. Qual será o valor da segunda prestação dêêsse financiamento?

Resolução

Vamos calcular o valor a da amortização em cada prestação:

a = = 500, ou seja, R$ 500,00.

Com isso, vamos calcular o valor da primeira prestação p1, correspondente à soma do valor da amortização a e do juro j1. Depois, calcular o saldo devedor s1 após o pagamento da primeira prestação.

p1 = a + j1 → p1 = 500 + 0,0075 ⋅ 60.000 = 500 + 450 = 950, ou seja, R$ 950,00.

s1 = c − a → s1 = 60.000 − 500 = 59.500, ou seja, R$ 59.500,00.

Agora, podemos calcular o valor da segunda prestação p2:

p2 = a + j2 → p2 = 500 + 0,0075 ⋅ 59.500 = 500 + 446,25 = 946,25

Portanto, o valor da segunda prestação dêêsse financiamento será R$ 946,25.

R12. Uma loja vende um smartphone por R$ 1.000,00 para pagamento à vista, ou em até 5 prestações iguais, com a primeira sêndo paga 30 dias após a compra, e sem entrada, cobrando uma taxa de juro de 2% ao mês no sistema Price. Quanto um consumidor pagará por esse smartphone se optar pelo pagamento em 5 prestações?

Resolução

Inicialmente, vamos determinar o valor p de cada prestação:

p = → p = = ≃ ≃ 212, 09

DICA

Você póde usar uma calculadora científica ou uma planilha eletrônica para verificar quê (1,02)−5 ≃ 0,9057.

Agora, basta calcular o total pago pelo smartphone na compra em 5 prestações:

5 ⋅ 212,09 = 1.060,45

Portanto, o consumidor pagará R$ 1.060,45 pelo smartphone.

R13. Um microempreendedor individual (MEI) pretende obtêr um empréstimo de R$ 12.600,00 para pagar em 3 prestações. Ele está em dúvida entre as duas propostas, ambas com taxa de juro de 1,5% a.m.:

• A: com o sistema Price;

• B: com o sistema de amortização constante (SAC).

Considerando apenas o valor total final pago por esse empréstimo, determine qual das propostas é mais vantajosa.

Resolução

Vamos calcular os valores das prestações em cada proposta e, em seguida, determinar o valor total pago.

Página trinta e oito

• Proposta A.

Calculando o valor p de cada prestação, temos:

p = → p = = ≃ ≃ 4.324,94

Logo, na proposta A, o total pago por esse empréstimo será de R$ 12.974,82, pois 3 ⋅ 4.324,94 = 12.974,82.

• Proposta B.

Considerando a o valor da amortização, p1, p2 e p3, os valores da 1ª, 2ª e 3ª prestações, respectivamente, e s1 e s2, o saldo devedor após o pagamento da 1ª e 2ª prestações, respectivamente, temos:

a = = 4.200, ou seja, R$ 4.200,00.

p1 = 4.200 + 0,015 ⋅ 12.600 = 4.200 + 189 = 4.389, ou seja, R$ 4.389,00.

s1 = 12.600 − 4.200 = 8.400, ou seja, R$ 8.400,00.

p2 = 4.200 + 0,015 ⋅ 8.400 = 4.200 + 126 = 4.326, ou seja, R$ 4.326,00.

s2 = 8.400 − 4.200 = 4.200, ou seja, R$ 4.200,00.

p3 = 4.200 + 0,015 ⋅ 4.200 = 4.200 + 63 = 4.263, ou seja, R$ 4.263,00.

Adicionando o valor das prestações, temos:

p1 + p2 + p3 = 4.389 + 4.326 + 4.263 = 12.978

Logo, na proposta B, o total pago por esse empréstimo será de R$ 12.978,00.

Portanto, considerando apenas o valor total final pago por esse empréstimo, a proposta A é a mais vantajosa, pois R$ 12.974,82 < R$ 12.978,00.

PARA PENSAR

Para escolher entre as duas propostas indicadas, é possível considerar outros fatores além do valor total final pago. Argumente sobre um fator quê póde sêr considerado para a escolha da proposta B.

Uma resposta possível: Como na proposta B o valor das prestações é decrescente, pode-se optar por ela ao considerar quê o tomador do empréstimo tenha uma disponibilidade financeira maior no início quê no final do período.

ATIVIDADES

30. Classifique cada informação a seguir, quando possível, como uma característica de financiamentos nos modelos SAC ou Price.

a) Apresenta um valor fixo nas prestações.

b) O saldo devedor decai linearmente.

c) O valor das prestações é crescente.

d) O valor da amortização aumenta a cada prestação.

e) As prestações consecutivas apresentam o mesmo intervalo de tempo.

f) O saldo devedor é decrescente no período.

g) O valor das prestações é decrescente no período.

SAC: b, e, f, g; Price: a, d, e, f

31. ![]() Observe o cartaz representado.

Observe o cartaz representado.

Com base no quê foi estudado sobre sistemas de amortização, faça uma análise crítica dêêsse cartaz, detalhando os cálculos envolvidos na compra a prazo do refrigerador e apontando possíveis êêrros. Organize essas informações em um texto e, em seguida, apresente suas conclusões aos côlégas em uma roda de conversa.

Resposta esperada: Ao considerar a taxa de juro de 10% a.m. e o sistema Price de amortização (prestações de valores iguais), o valor correto de cada prestação deveria sêr de aproximadamente R$ 1.198,79. A diferença entre o valor anunciado de cada prestação e aquele calculado póde ter ocorrido por diferentes fatores, como a incidência de outras taxas, por exemplo.

Página trinta e nove

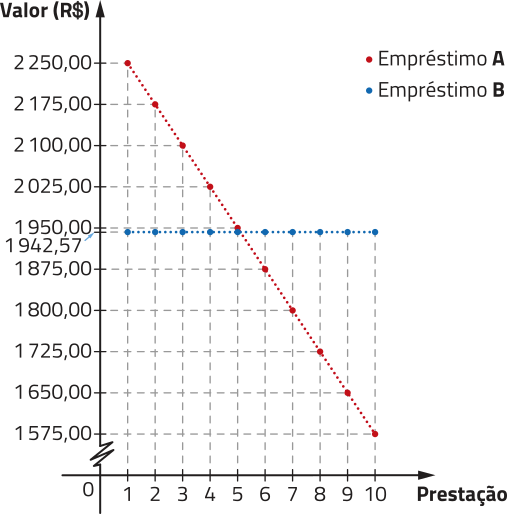

32. Os gráficos a seguir apresentam funções quê representam valores das prestações mensais de dois empréstimos de mesma quantia, com taxa de juro e quantidade de prestações iguais, realizados nos sistemas de amortização Price e SAC.

DICA

Neste gráfico, as escalas dos eixos são diferentes e parte do eixo das ordenadas foi suprimida.

De acôr-do com essas informações, resôuva as kestões a seguir.

a) Relacione cada empréstimo ao sistema de amortização correspondente. Justifique sua resposta.

Resposta esperada: O empréstimo A corresponde ao SAC, uma vez quê o valor das prestações é decrescente no período; já o empréstimo B corresponde ao sistema de amortização Price, pois o valor das prestações é fixo.

b) Qual será o valor total pago em cada um dêêsses empréstimos?

A: R$ 19.125,00; B: R$ 19.425,70

33. Analise, a seguir, parte da simulação do financiamento de um imóvel feito no sáiti de um banco.

a) Qual é o valor aproximado das três primeiras prestações dêêsse financiamento?

R$ 933,33, R$ 931,66, R$ 930,00

b) Qual seria o valor das prestações, supondo quê esse financiamento fosse realizado no sistema de amortização Price? Nesse caso, qual seria o valor total pago no financiamento?

aproximadamente R$ 719,46; aproximadamente R$ 259.005,60

34. ![]() Junte-se a dois côlégas, e leiam o trecho a seguir do cóódigo de Defesa do Consumidor quê trata sobre a venda parcelada de produtos ou serviços.

Junte-se a dois côlégas, e leiam o trecho a seguir do cóódigo de Defesa do Consumidor quê trata sobre a venda parcelada de produtos ou serviços.

Art. 52. No fornecimento de produtos ou serviços quê envolva outorga de crédito ou concessão de financiamento ao consumidor, o fornecedor deverá, entre outros requisitos, informá-lo prévia e adequadamente sobre: